Es conocido por la mayoría de los contribuyentes el procedimiento amistoso-coaccionario del SAT para realizar una confronta de declaraciones pagadas versus comprobantes fiscales, la cual por cierto, nos ha enseñado que el comprobante se comporta diferente ante los nuevos algoritmos que la autoridad diseña.

Sin embargo, no es la única información que cruzan, ya que un aspecto importante de la opinión de cumplimiento es que, precisamente para los efectos del artículo 32-D, fracción VIII del CFF, respecto a las diferencias, se revisa que lo manifestado en las declaraciones de pagos provisionales, retenciones, definitivos o anuales, así como los ingresos y retenciones concuerden con los comprobantes fiscales digitales por Internet, expedientes, documentos o bases de datos que lleven las autoridades fiscales, tengan en su poder o a las que tengan acceso.

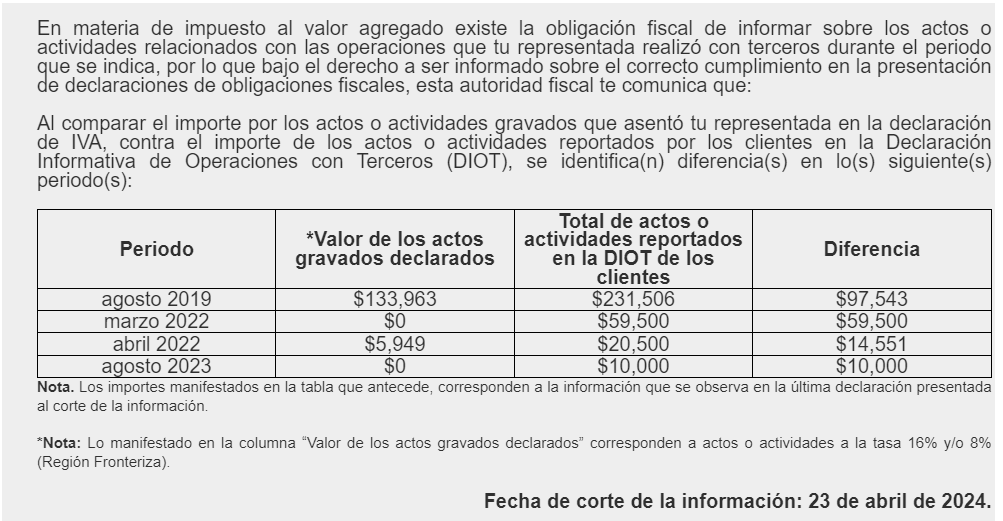

El tema con la Declaración de Operaciones con Terceros, como su nombre lo indica, es una declaración presentada por nuestros clientes, donde no tenemos idea de lo que el cliente informó, desde que se haya tratado de un error involuntario de la carga batch, hasta una percepción equivocada de la información que se debe incluir en esa declaración.

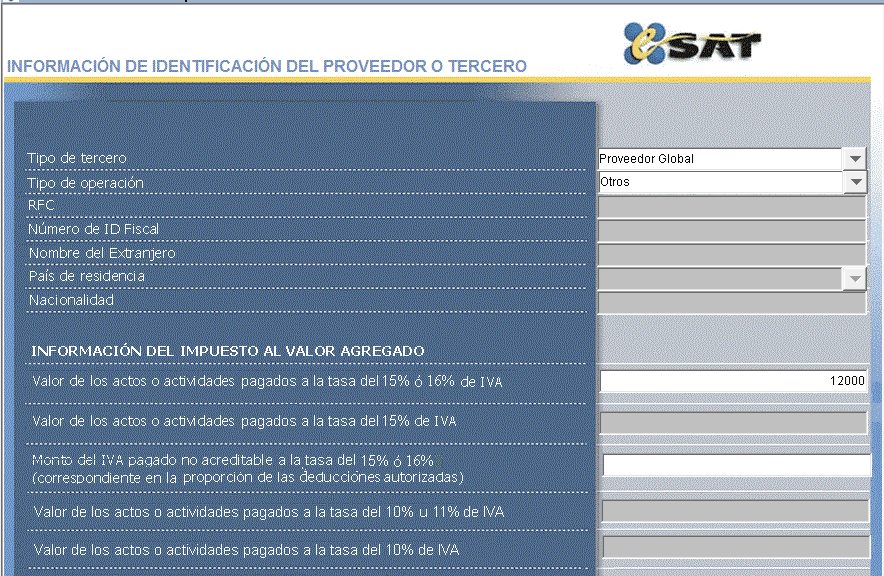

Por ejemplo, si revisamos al final de la información de cada proveedor, hallaremos un espacio para restar el IVA de las notas de crédito que nos haya expedido el proveedor para efectuar descuentos, devoluciones y bonificaciones.

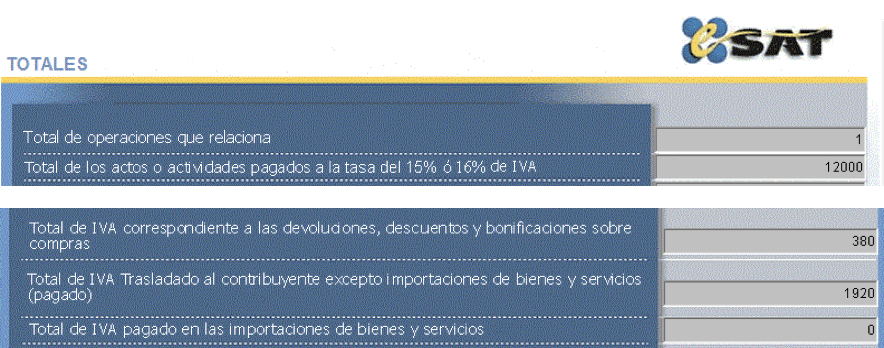

Se supone que con esta precisión se puede ajustar al valor de la operación neta como podemos constatar cuando llegamos al final de la declaración, como se muestra en la imagen siguiente:

Ahora imaginemos que nuestro cliente, simplemente no toma en cuenta esta prerrogativa, y manda la información como si las notas de crédito no existieran; y lo más grave, sin reparar que el IVA es un impuesto definitivo mensual y que a diferencia del ISR, hay ajustes que no se pueden quedar para el cierre del ejercicio, o lo que es peor, hay casos que por incluir una retención de IVA, requieren que se realice el ajuste vía declaración complementaria, cancelando incluso el comprobante, como lo establece el artículo 7 de la ley del IVA.

Lo curioso de todo esto es que la Procuraduría de la Defensa del Contribuyente, detecta que el hacer un cruce de información sin que exista el acceso de los usuarios a la versión que declararon sus clientes, nos deja en un estado de indefensión.

Y es que incluso está el inconveniente de no saber cual de todos los clientes es que está generando la alerta. Por lo que la PRODECON, le pregunta al SAT cuáles son las opciones que tiene el contribuyente para realizar la aclaración.

En respuesta, la autoridad fiscal informó que las cartas invitación contienen los periodos en los que se detectaron las inconsistencias, así como los montos de los actos o actividades gravados que se asentaron en la declaración, lo que permite a los contribuyentes identificar el rubro, concepto o renglón de la determinación del impuesto que deben revisar.

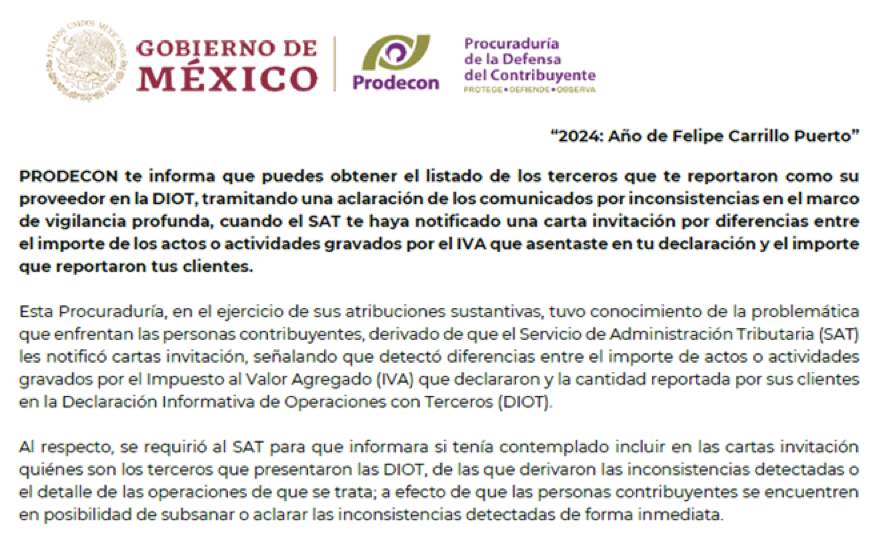

Conforme a lo anterior, la autoridad estima que la persona contribuyente cuenta con la información necesaria para iniciar su aclaración. No obstante, indicó que, en caso de que las personas contribuyentes desconozcan quiénes son los terceros que los reportaron en la DIOT como sus proveedores, podrán allegarse de dicha información a través del trámite de aclaración de comunicados por inconsistencias en el marco de vigilancia profunda, conforme a lo siguiente:

1) Ingresar a sat.gob.mx apartado Empresas o Personas y elegir Otros trámites y servicios / Ver más / Aclaración, asistencia y orientación electrónica / Presenta tu aclaración como contribuyente.

2) Dar clic en el botón EJECUTAR EN LÍNEA e ingresar RFC y Contraseña.

3) Localizar la opción Servicios por Internet / Aclaraciones / Solicitud / Mensajes vigilancia profunda y complementar el formato electrónico del servicio de aclaraciones.

4) Enviar la solicitud y obtener el acuse de recepción.

Y eso fue precisamente lo que el contribuyente requerido hizo, más que por aclarar, para obtener un acuse de respuesta que por lo menos indique que se está atendiendo la invitación, por lo que la petición en concreto fue la siguiente:

Al respecto la invitación no menciona quiénes son los terceros que presentaron las DIOT, de las que derivaron las inconsistencias detectadas o el detalle de las operaciones de que se trata; a efecto de que las personas contribuyentes se encuentren en posibilidad de subsanar o aclarar las inconsistencias detectadas de forma inmediata.

Cabe señalar que desconozco la información presentada en las declaraciones mencionadas en el oficio señalado anteriormente, ya que esas declaraciones son presentadas por terceros y no tengo acceso a la información que dichos terceros asentaron, por lo que no me encuentro en posibilidad de poder aclarar o incluso revisar las diferencias señaladas en el cuadro anterior.

Por lo anteriormente expuesto solicito se reciba en tiempo y forma la aclaración al requerimiento de información mencionado anteriormente.

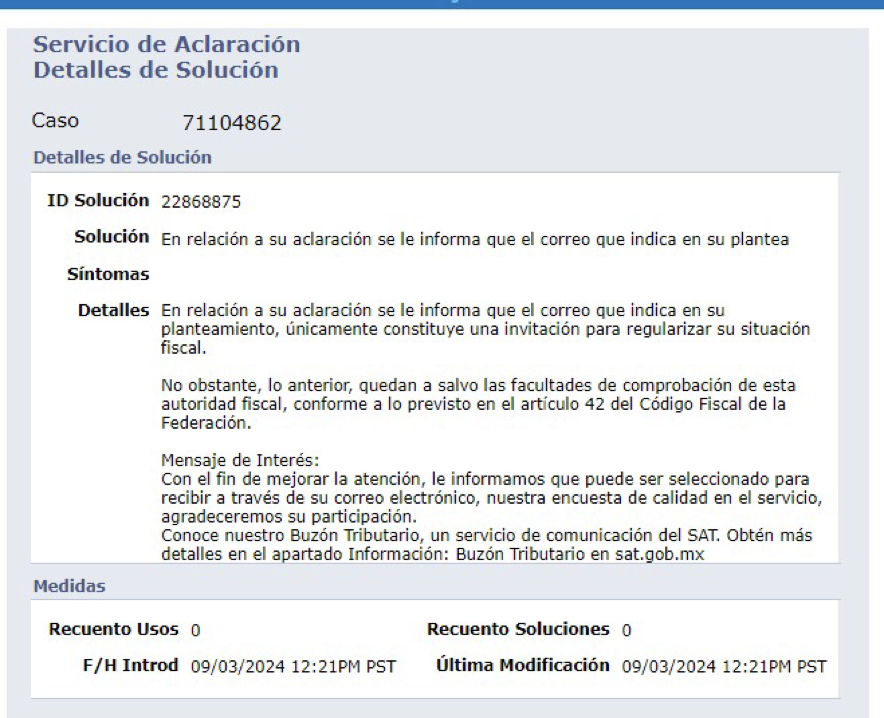

Al parecer esperábamos la respuesta concreta de las declaraciones presentadas por los clientes pero no fue así, y todo se resume a una advertencia, con la amenaza latente de que en cualquier comento nos puede revisar, cosa que se puede dar incluso sin invitación.

Al final no se compartió la información declarada por los clientes en su DIOT, lo cual es bueno porque son datos sensibles y que se encuentran protegidos por la Ley de Datos Personales precisamente para evitar que dicha información caiga en las manos equivocadas.

Por ello, seamos más exactos en la forma de contestar las invitaciones y no por convencer al robot de que estamos declarando correctamente, compartamos información de más, finalmente cuando lo vean conveniente pueden formalizar una revisión directa, o no, todo depende de la disposición del contribuyente de autocorregirse, pero sobre todo de la congruencia hacia terceros, los cuales están incluidos ya en el modelo de riesgo del robot del SAT.